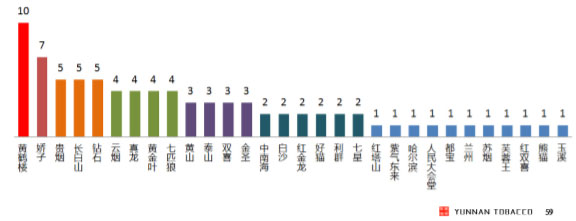

2014年度中国卷烟新品观察

烟草在线据云南烟草官网报道2014年全年,全国卷烟市场累计上市新品83个,同比2013年减少13个;零售价130、150、200、300、400元/条价位以及高价位卷烟新品较多;8毫克、10毫克上市卷烟新品居多,分别达到17个和41个;细支型卷烟新品超过16个;黄鹤楼、娇子、贵烟、长白山、钻石、云烟、真龙、黄金叶和七匹狼品牌上市新品居多,均超过4个。卷烟新品是行业发展的风向标,能够在很大程度上反映当前行业发展的状态、品牌发展潮流以及卷烟市场存在的问题。

政策的“紧箍咒”

在2014年全国烟草行业工作会议上,凌局长明确提出,要建立品牌规格创新淘汰机制,按照“品牌要做大、规格要做精、价格要上扬”的总要求,制定实施导向更为明显、管理更为精细的行业卷烟品牌规格管理办法。2014年3月4日,国家烟草专卖局办公室印发《卷烟品牌规格管理办法》(国烟办综〔2014〕121号),从品牌规划管理、现有品牌规格管理、新开发品牌规格管理、品牌规格准产管理四个方面对品牌规格发展特别是新品研发、上市提出明确规范。《办法》为全国卷烟品牌规格,尤其是新品确立了新的指标体系,对规范品牌规格起到导向性作用,更为卷烟新品发展带上了紧箍咒。

硬指标体系包括:1、三类以上重点品牌规格可开发上市新品;2、同一牌号在同一价位的规格数量原则上不超过三个;3、新品价格必须高于该品牌现有产品的加权平均价格;4、阶梯化“进退机制”。软指标体系包括提升技术含量、突出风格特色、提升产品品质,提高品牌核心竞争力。从2014年上市新品的总数来看,仅有1月、4月、7月和9月共四个月度上市的新品超过10个,其他月份上市的新品都明显少于2013年;娇子和泰山品牌推出的新品明显少于2013年,娇子品牌推出的新品从2013年度的13个锐减到2014年的7个,泰山品牌推出的新品从2013年度的7个锐减到2014年的3个;相反,贵烟、长白山、钻石等过去推出新品比较少、产品线相对稀松的品牌今年则推出更多的新品,2014年度以上三个品牌分别推出5款新品。

价位布局英雄所见略同

从2008年以来三类及以上卷烟新品上市情况看,二、三类卷烟新品上市顶峰已经过去,持续走低;一类烟新品在波动中保持相对稳定,略有提升。一类烟新品上市数量维持在52个,卷烟品牌对一类烟市场的高度敏感和期望。企业对二、三类卷烟新品研发的热情转向冷淡,2014年全年仅有25个二类烟、6个三类烟新品上市。工业企业对于130、150、200以及高端价位的判断表现出较强的聚焦性,可谓“英雄所见略同”,但各价位呈现的特点略有不同。130、150元/条两个二类烟主流价位进入市场的产品绝大部分属于追赶型产品,如黄山、黄金叶、红塔山、云烟等品牌的新品,这些品牌都是二类烟相对弱势、三类烟相对强势的品牌,推出新品旨在逐步实现规模重心上移;200元/条价位推出的新品同样属于追赶型产品。高价区的新品分布虽然也表现出较强的聚焦性,但各大品牌布局的出发点则属于引领型。如黄鹤楼(硬平安)、白沙(硬细支和天下),这两款产品均是千元价位的细支型产品,也都是对成熟产品进行细支化改造而来的。这两款细支烟在零售定位、开发方式上引领了一种潮流。在零售价400元/条价位,贵烟(硬小国酒香)、云烟(印象烟庄)、黄金叶(天韵)、芙蓉王(硬君信)、黄鹤楼(硬雪之韵)等产品集中涌现,就是试图打破中华品牌在该价位长期主导的局面,属于典型的破局型。

细支烟搭上政策顺风车

2014年7月国家局出台《关于规范和支持细支卷烟发展的通知》,对细支烟发展提出政策指导意见。明确提出,非重点品牌原则上不再开发新规格;价位不能低于二类卷烟,并严格执行国家局设定的主流价位;只开发低焦油卷烟;重点品牌新增2个以内细支烟,不受产品进退机制限制;无重点品牌工业可新增2个以内细支烟,不受产品进退机制限制;商业公司对细支烟的准入不设任何门槛。从当前卷烟新品研发的路径来看,对常规产品进行细支化改造是目前部分品牌研发细支型卷烟的主要手法。今年以来上市的细支型卷烟新品中,都宝(蓝莓细支)、黄鹤楼(硬雪香)、黄山(中国画细支)、兰州(桥)、利群(西子阳光)、真龙(美人香草)、真龙(燃情时光)等共7款产品是原创性的产品,而白沙(硬细支和天下)、好猫(细支长乐)、红金龙(硬蓝爱你)、黄金叶(爱尚)、泰山(好客细支)等5款产品都是对常规产品进行细支化改造而来的。今年行业出台细支烟发展政策,部分品牌在细支型卷烟产品储备方便比较欠缺,通过对常规产品进行细支化改造是追赶行业发展潮流比较便捷的方法。但必须注意到,对常规产品进行改造还面临消费者认可、常规产品与细支产品的相互影响、特别是吸味变化的问题。

敢叫日月换新天

长期以来,中华品牌在零售价400元/条价区占据绝对主导地位,竞争品牌望尘莫及,对于该价区市场的争夺也极为谨慎。但今年以来,黄鹤楼、贵烟、云烟和芙蓉王在该价区推出新品,以“为有牺牲多壮志,敢叫日月换新天”的气魄冲击当前400元/条价位市场,这是2014年卷烟新品在价位分布方面表现出的最突出特点。这些品牌对于行业的引领作用较强,未来该价位将呈现出新品快速涌入、产品多元化明显的特点。卷烟消费自然升级与行业结构升级相互影响,升级过程不可逆转。经济发展必然带来居民可支配收入的增加,卷烟消费者支出增加存在理论上的可能,而烟草行业在税利导向作用下,卷烟结构提升是未来很长时间的关键任务。那么,40元价位产品消费就具备了消费者主动购买和行业结构提升促进两大前提,所以市场容量必然扩大。卷烟品牌在促进结构升级的过程中必然要走到40元价位,不可能直接越过,只能迎难而上,40元价位市场将逐渐演化为“兵家必争之地”。目前在硬中华的绝对主导下,其他产品发展缓慢,40元价位的产品丰富性明显偏低。事实上,在当前卷烟供销平衡逐渐被打破的情况下,产品供大于求,消费者选择的多样性是普遍比较高的,而40元价位的产品多样性则比较低,除了硬中华,消费者认同的、购买的产品并不多,因此市场需要更多的好产品进入。

品牌复活之坚守与变革

2014年,钻石(荷花)应当说赚足了眼球,也赚足了销量,这让品牌复活这种新品操作手法看到了希望,泰山(大鸡)、泰山(红锡包)等属于品牌复活型的卷烟新品在2014年度也频频出现。但在如此热闹的景象下,品牌复活有其特殊规律值得思考。深厚的历史文化积淀是品牌能否再应用的前提。目前几个品牌复活现象都是将已经消亡的卷烟品牌重新建构为新产品,市场号召力如何就成为老品牌能否成功复活的关键因素。消费者之所以对消亡的卷烟品牌恋恋不舍,就是因为这些品牌有着强大的市场号召力,而市场号召力背后则是这些品牌深厚的历史底蕴。老品牌以何种形象再度面对消费者是品牌复活的关键。将老品牌重新纳入新品牌且作为独立产品,不仅需要坚守老品牌的历史文化底蕴,更需要重新塑造新产品的形象。重构产品设计元素是老品牌能否走进消费者的关键。消费者可以因为回忆购买复活品牌的产品,但未必会持续性购买。产品退市打乱了消费者的购买习惯,消费者重新建构购买习惯需要长时间的尝试和筛选;那么对消费者已经建构的消费习惯再次解构同样需要长期的努力,这就需要对产品进行全新的改造。

销售旺季的心理依赖

长期以来,卷烟销售呈现出极强的季节性特征,在1月、2月、9月、10月等卷烟销售旺季,各大工业企业集中推出新品,寄希望在销售旺季实现卷烟新品销售的“开门红”。事实上,从过去新品表现来看,在销售旺季投放新品所产生的实际效果并不突出。根据我们对2010年以来新品成长性分析结果,成长性较好的16个新品表现出较快发展态势都不是在上市初的销售旺季,而是在市场知名度、接受度走高后的持续培育阶段。例如,黄金叶(天叶)上市时间为2010年1月,但2010年各月销量仅有数十箱,旺季单月销量不足80箱;到2013年,黄金叶(天叶)单月销量已经在340-1000箱之间,而在今年行业发展状态不太景气的情况下,黄金叶(天叶)单月销量基本都在千箱以上。不难看出,黄金叶(天叶)上市4年来始终保持稳健增长的态势,与产品投放、量价调控、产品宣传等方面关系较大,而与选择旺季上市与否关系不大。当前企业之所以选择旺季推出新品,本质上还是对销售旺季的心理依赖。

新品培育尚需持之以恒

2011年至今,全国卷烟市场累计上市新品376个,经过市场检验后绝大部分产品状态不佳、形势堪忧。其中,娇子(硬功夫)、苏烟(七星)、真龙(巴马天成)、黄金叶(上河图)、云烟(清甜香)、云烟(大紫)、红双喜(硬尚派)、红双喜(硬星派)、黄山(天都)、苏烟(沉香)等一批普遍看好的产品经过一段时间较好发展后,市场状态也开始明显波动,这与市场大环境密切相关,更与企业对于次新产品的持续培育政策有关。多数产品上市2-3年不等,与市场蜜月期的快速发展并不代表产品已经可以在市场立足,新品市场状态越好则越需要投入更多的营销资源,而不应由强到弱逐步衰减。

控烟一张图

查看更多 投诉实时地图

投诉实时地图